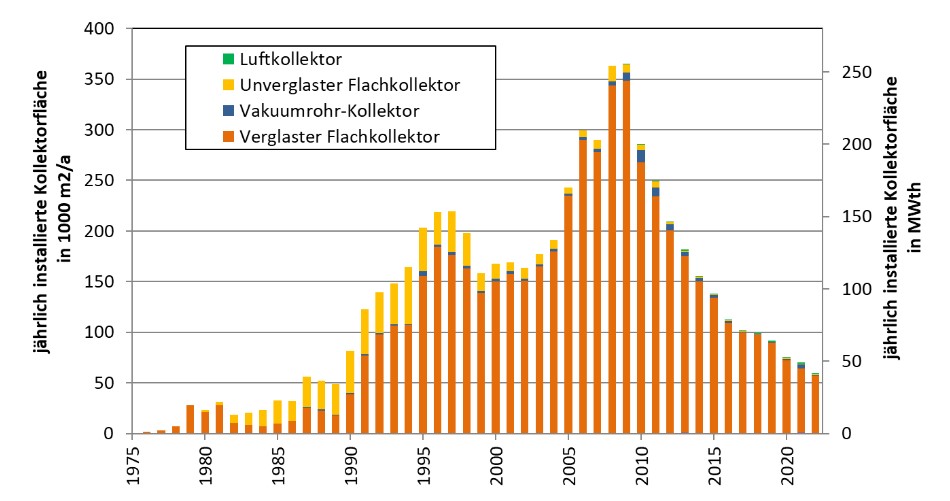

Marktstatistik

Österreich

370.000 eingesparte Tonnen CO2 pro Jahr und 1.300 gesicherte Vollzeitarbeitsplätze

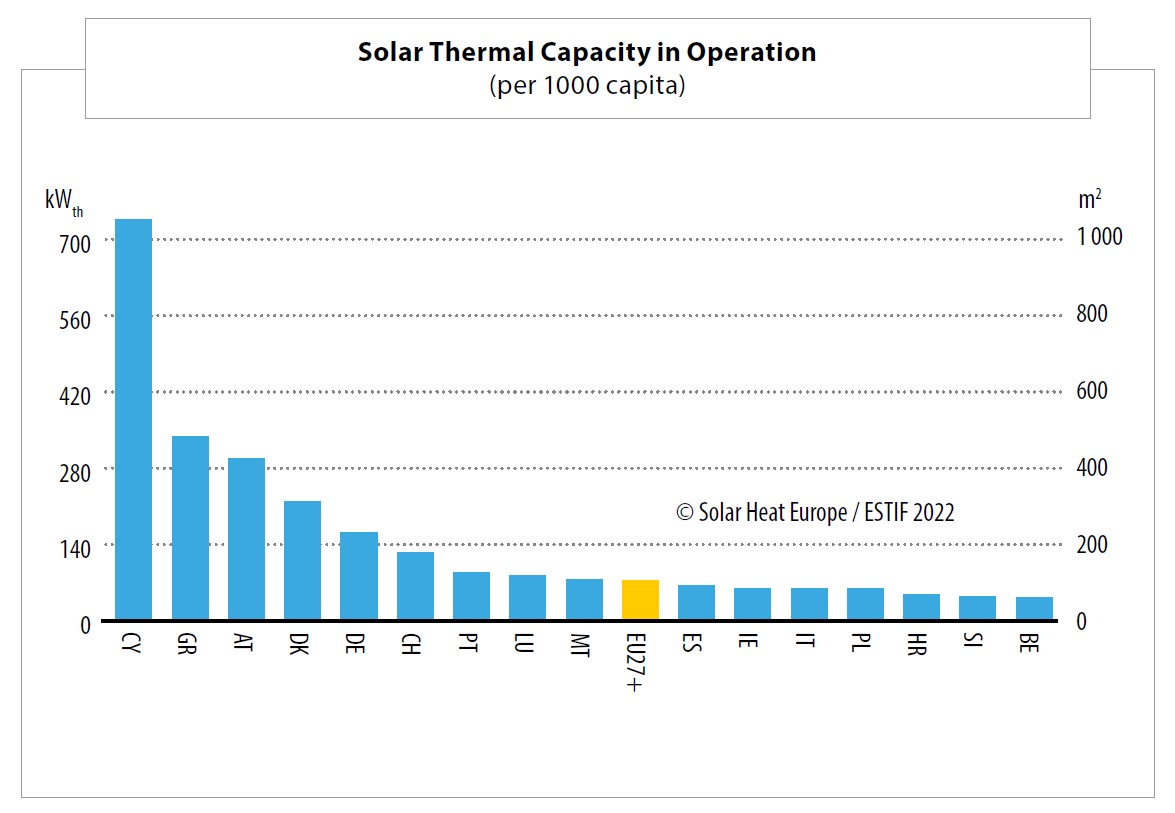

Laut Marktstatistik waren mit Ende des Jahres 2022 in Österreich 4,6 Mio. m² thermische Sonnenkollektoren in Betrieb, was einer installierten Leistung von ca. 3,2 GWth entspricht. Der Nutzwärmeertrag dieser Anlagen lag bei 2.063 GWhth. Damit werden jährlich 369.890 Tonnen an CO2aqu-Emissionen vermieden. Der Umsatz der Solarthermiebranche lag im Jahr 2022 bei rund 151,6 Mio. Euro, die Branche sichert ca. 1.300 Vollzeitarbeitsplätze.

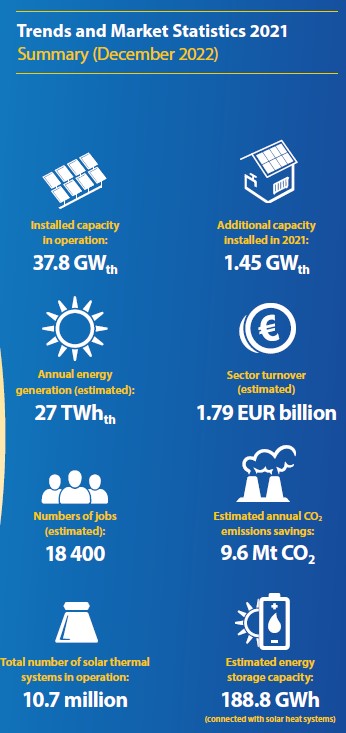

EU

Europäischer Markt wächst, Frankreich, Italien und Malta mit sehr großem Wachstum

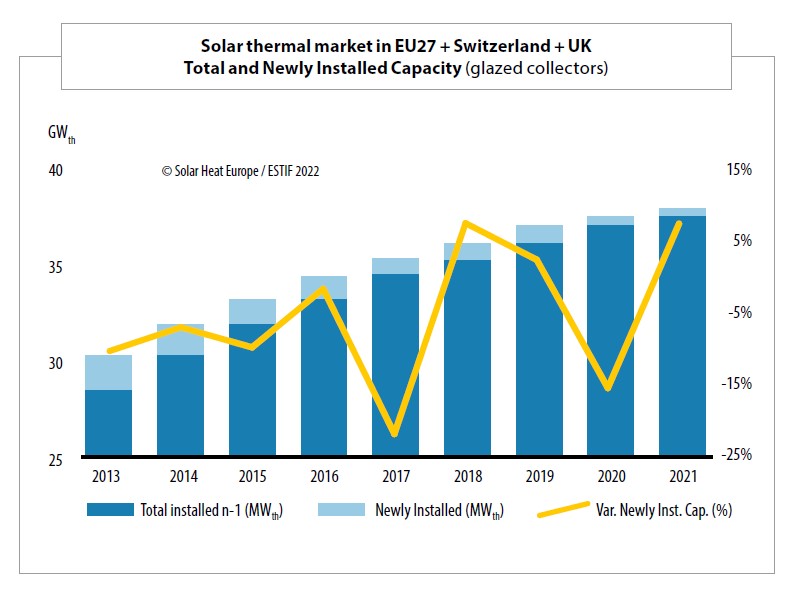

2021 war ein erfreuliches Jahr für den Solarwärme-Markt in der EU (inkl. Schweiz und UK). Nachdem der Markt im Jahr zuvor wegen der Corona-PAndemie um ca. 15 % Prozent geschrumpft war, gab es 2021 eine Steigerung von 8 % gegenüber dem Vorjahr. Es wurden Kollektoren mit einer Wärmeleistung von rund 1.450 MWth neu installiert, was knapp über 2 Mio. m² Kollektorfläche entspricht. Am stärksten wuchs der Markt in Frankreich (+130 %), Malta (+93 %) und Italien (+84,4 %). Griechenland (+17,9 %), Polen (+ 17,4 %), das Vereinigte Königreich (+17,6 %) und Portugal (+10,5 %) verzeichneten ebenfalls einen deutlichen Marktzuwachs. Die installierte Gesamtleistung erreichte EU-weit 37,8 GWth (+ 1 %), die in etwa 27 TWth generierten. Der Gesamtumsatz der Branche lag bei 1,79 Mrd. Euro, mit geschätzt 18.400 Beschäftigten europaweit. Alle Solarwärmeanlagen in der EU entlasten das Klima um 9,6 Mio. Tonnen CO2 jährlich.

Weltmarkt

Wachstum in Europa, Rückgänge in Asien

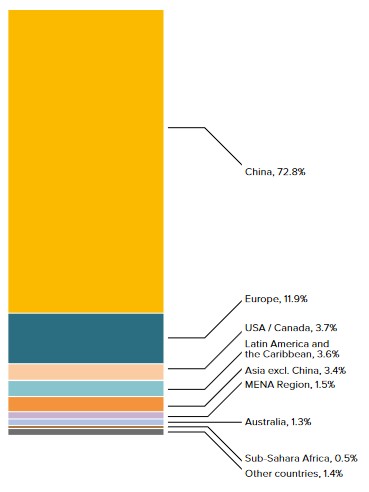

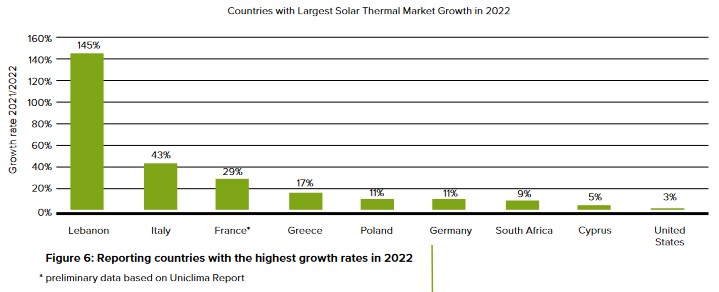

2022 schrumpfte der Weltmarkt für Solarwärme um 9,3 %, vor allem wegen starken Rückgängen in den großen Märkten in China (-12,4 %) und Indien (-21 %). Primär ist dies laut Marktstatistik auf die strengen Corona-Lockdowns in China bzw. die starke Konkurrenz durch Photovoltaik in Indien zurückzuführen. In vielen europäischen Ländern konnten hingegen deutliche Zuwächse beobachtet werden, am meisten in Italien (+43 %), Frankreich (+29 %), Griechenland (+17 %), Polen und Deutschland (beide +11 %). Den größten nationalen Zuwachs gab es allerdings im Libanon mit einer Wachstumsrate von 145 %. Kleinanlagen für den privaten Gebrauch dominieren weiter den Weltmarkt und machen rund 60 % der Neuinstallationen aus, jedoch sind Solare Großanlagen im Megawatt-Bereich für solare Nah- und Fernwärme sowie Prozesswärme stark im Kommen. Das zeigt der aktuelle Solar Heat Worldwide Bericht.

Potenzial

Solarwärme könnte in Österreich jedes zweite Gebäude versorgen

In den letzten fünf Jahren hat sich die solar produzierte Wärmemenge in der EU auf fast 50.000 GWh verdoppelt, auch wenn die jährlichen Ausbaumengen rückläufig sind. Der Ausbau fand vor allem bei der solaren Versorgung von Gebäuden statt, in Dänemark ist auch ein Boom bei solaren Fernwärmeanlagen zu beobachten. Wie sich diese Entwicklung in Zukunft fortsetzen wird und welchen Beitrag Solarwärme zu den europäischen Klimazielen leisten kann, wurde in einer im August 2017 veröffentlichten IEA-Studie am Beispiel Österreich, Deutschland, Italien und Dänemark untersucht. In den Szenarien wird von einer Verdopplung der fossilen Energiepreise bis 2050 und einer Kostensenkung bei Solarwärme von 25 bis 35 Prozent ausgegangen. Die Ergebnisse zeigen, dass Solarwärme langfristig vor allem fossile Energieträger ersetzen wird, andere erneuerbare Wärmetechnologien wie Biomasse, Wärmepumpe, Abwärme werden aufgrund niedriger Wärmeerzeugungskosten zu Solaranlagen eher in Konkurrenz stehen. Den größten ökonomischen Vorteil wird Solarwärme in Südeuropa liefern, in unseren Breiten werden aus wirtschaftlichen Gründen eher Großanlagen dominieren. Für Österreich wurde ein technisches Potenzial von jährlich bis zu 7.000 GWh Solarwärme errechnet, was bedeuten würden, dass jedes zweite Gebäude mit Solarwärme versorgt wird. Derzeit liegt die heimische solare Wärmeproduktion bei rund 2.100 GWh pro Jahr, laut IEA-Studie beträgt das Potenzial langfristig mehr als das Dreifache dieses Wertes.